根據IDC全球服務器市場季度追蹤報告顯示,2018年第一季度全球服務器市場的廠商收入同比增長38.6%至188億美元,該季度全球服務器出貨量同比增長20.7%至270萬臺。

整個服務器市場持續走強,連續第三個季度實現兩位數增長,收入高于歷史上任何一個第一季度的收入水平。對服務器的這種歷史性需求是由以下幾個因素驅動的:整個市場范圍內企業更新周期、對云服務的強勁需求、服務器作為軟件定義基礎設施核心構建塊的采用增長、對新型號CPU(如英特爾Purely平臺)的廣泛需求、以及下一代工作服在不斷增加的部署。由于配置越來越豐富,且組件成本越來越高,因此本季度平均銷售價格(ASP)有所上升。平均銷售價格的增長也助推了收入的增長。

該季度批量出貨的服務器收入增長40.9%至159億美元,中端服務器收入增長34%至17億美元,高端服務器收入增長20.1%至12億美元。

IDC服務器和存儲高級研究分析師Sanjay Medvitz表示:“第一季度超大規模數據中心的增長繼續推動著服務器的批量需求。雖然各種OEM在這個領域取得了成功,但ODM仍然是快速增長的超大規模服務器需求的主要受益者,目前這部分占到了服務器市場總收入和出貨量的大約四分之一。”

整個服務器市場的廠商排名

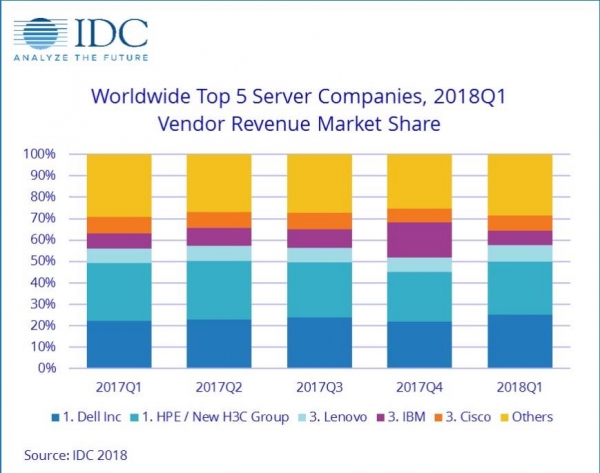

Dell和HPE/新H3C集團在全球服務器市場中并列第一的位置,市場份額分別為19.1%和18.6%。Dell是前五大公司中增長最快的服務器供應商,其收入同比增長50.6%至36億美元,收入份額同比增長1.5%,在所有主要地區都有強勁的表現。該季度HPE/新H3C集團收入同比增長22.6%至35億美元。HPE的份額和同比增長率包括了從2016年5月開始計算的H3C中國合資企業的收入;因此,報告中HPE /新H3C集團的數據是兩家公司的全球服務器收入總和。聯想、IBM和思科并列第三,市場份額分別為5.8%、5.3%和5.2%。ODM Direct類別下的廠商收入同比增長57.1%至46億美元。Dell在出貨量方面領跑全球服務器市場,占第一季度總出貨量的20.6%。

注釋:

* IDC在兩個或更多供應商之間的收入或出貨份額相差百分之一或更少的差異時,宣布在全球服務器市場占統計比例。

**由于HPE與新H3C集團現有合資企業,IDC將從2016年第二季度開始向全球范圍報告HPE和新H3C集團的外部市場份額為“HPE /新H3C集團”。

注釋:

* 當全球服務器市場中兩家或者更多廠商的收入份額或者出貨量份額小于等于1%的時候,IDC認定這些廠商位于并列位置。

** 由于HPE和新華三集團現有的合資公司,IDC從 2016年第二季度開始把HPE和新華三集團作為“HPE/新華三集團” 一個整體記錄全球市場份額。

注釋:

* 當全球服務器市場中兩家或者更多廠商的收入份額或者出貨量份額小于等于1%的時候,IDC認定這些廠商位于并列位置。

** 由于HPE和新華三集團現有的合資公司,IDC從 2016年第二季度開始把HPE和新華三集團作為“HPE/新華三集團” 一個整體記錄全球市場份額。

主要服務器市場調查結果

從地域來看,亞太地區(日本除外)是第一季度增長最快的地區,收入同比增長51.7%。拉美增長41.1%,美國增長40.6%,歐洲、中東和非洲(EMEA)增長35.0%,加拿大增長28.3%,日本增長2.9%,中國增長67.4%。

第一季度x86服務器需求增長41.0%,收入為174億美元。非x86服務器同比增長15.5%至14億美元。

上一篇:

多云風頭正勁,已超越混合云成企業新寵

下一篇:

過半數公司過去一年中發生過云服務數據泄露事件